在2024年上半年,中英人寿与中信保诚人寿这两家中英合资寿险公司,以截然不同的姿态演绎了一出现实版的“冰与火之歌”。中英人寿以一派繁荣景象示人,营收和净利润的双线飘红,总资产的稳步逼近千亿大关;而中信保诚人寿,却似乎步入了一场业绩的寒冬,保险业务收入的下滑和触目惊心的34.41亿元净亏损,不禁让人对其未来发展捏一把汗。

随着中英人寿迎来了1975年出生的崔巍作为新的掌舵者,他的丰富经历与专业洞见,似乎为中英人寿的未来发展注入了一剂强心针。值得一提的是,崔巍的前任东家,正是如今业绩黯淡的中信保诚人寿,担任副总经理职位。他的离职并转投对手阵营,是个人的职业生涯发展的必然选择,还是对中信保诚人寿未来发展的无声质疑?

相映成趣的是,中信保诚人寿迎来了同样70后的常戈,他的金融学博士学位和高级经济师的头衔,以及在中国农业银行和中信银行的资深经历,虽然令人印象深刻,但在保险行业的专业经验上的欠缺,却也不免让人对其能否迅速适应并推动公司发展提出了疑问。

两位上任不久的70后总经理——中英人寿的崔巍与中信保诚人寿的常戈——的智慧与策略,将成为市场未来关注的焦点。作为各自公司的领航者,他们的决策和领导能力将直接影响公司在波涛汹涌的保险业大海中的航向,崔巍能否带领中英人寿稳健前行,续写辉煌的战绩?而常戈能否带领中信保诚人寿走出困境,实现业绩的逆转?这一切值得我们拭目以待。

两家公司股东方阵容均堪称豪华

中英人寿,这家由中粮集团旗下的中粮资本与英国英杰华集团联袂打造的合资企业,双方各占50%的股权,形成了一种平衡而稳健的合作模式。英杰华集团,作为一家拥有数百年历史的保险公司,其深厚的国际运营经验如同一股潜流,为中英人寿注入了国际化的视野与成熟的运营策略。而中粮集团,作为中国粮油食品行业的领头羊,不仅为中英人寿提供了坚实的本土市场支撑,更以其庞大的资源网络,为公司的发展提供了源源不断的动力。

相形之下,中信保诚人寿,由中国中信金融控股有限公司与英国保诚集团股份有限公司携手成立,同样各占50%的股权,是金融与保险的完美联姻。中信集团,作为国内金融控股的巨头,其在金融市场的深厚底蕴和广泛影响力,理论上应为中信保诚人寿带来无与伦比的资源优势;保诚集团,作为国际保险市场上的重量级玩家,同样具备着强大的市场竞争力和品牌影响力。

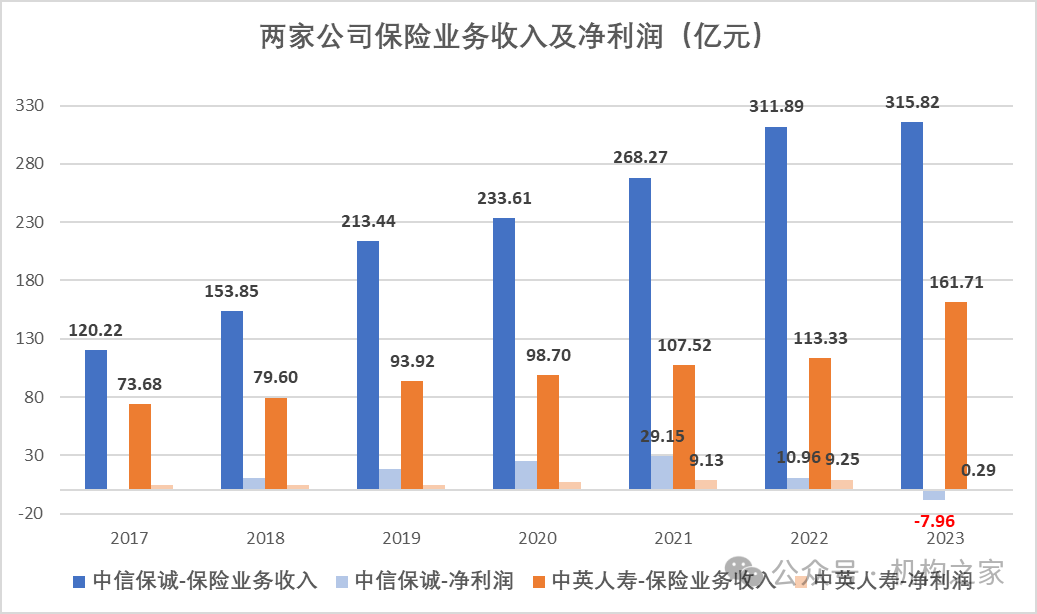

中英人寿与中信保诚人寿这两家公司虽然同为中英合资的荣耀之作,却在2024年上半年的业绩航程中,展现出截然不同的命运轨迹。中英人寿上半年保费收入109.07亿元,同比增长24.28%;净利润8.8亿元,较去年同期1.65亿元增加了7.15亿元,暴增4.3倍;而中信保诚人寿同期实现了169.32亿元的保险业务收入,同比下滑0.61%,录得了34.41亿元的巨额亏损,与2023年全年-8.27亿元的亏损相比,亏损幅度显著扩大。

业绩的天平意外地向中英人寿倾斜。中信保诚人寿,尽管拥有金融业的专业背景和资源优势,却在业绩上不敌中英人寿。这一结果不禁让人深思:是否股东方中信系高管在金融领域的迷之自信,以及他们在战略决策上的过度介入反而成为了公司发展的绊脚石?又是否因为中粮集团在保险业的专业度相对较低,反而使得中英人寿能够更加专注于引入外部专业力量,保持了公司经营的独立性和灵活性?

投资表现或是业绩差异巨大的主因

追溯往昔,中信保诚人寿在2017至2022年间的保费增长势如破竹,年均增长率突破20%,这一成绩的背后是对投连险、分红险等理财型产品的深度依赖。与此同时,中英人寿的保费增长则显得更为稳健,年均增速仅为9.1%,这一相对较缓的增速,却体现了公司在产品战略和市场定位上的深思熟虑,中英人寿精心构建了以传统寿险、长期健康险和年金险为核心的产品体系,分红万能等险种在公司业务中的占比并不显著,这种审慎的产品布局为公司的稳健发展打下了坚实的基础。

数据来源,两家公司年报,合并口径

当我们将视角转向净利润这一更为关键的财务指标时,却发现了与保费收入截然不同的局面。2021年,中信保诚人寿的净利润曾是中英人寿的三倍不止,然而到了2022年,两家公司的净利润近乎持平,到了2023年,尽管两家公司的利润都有所回落,但中英人寿仍勉强实现了盈利,而中信保诚人寿却陷入了巨额亏损的泥潭。

在这场业绩的冰火对决中,两大巨头的财务表现揭示了不同命运的轨迹。共因固然存在:国债750曲线的下移、保险收入规模的膨胀迫使两家公司不得不增提准备金。但更为关键的是,滑坡的深度暴露了两家公司在投资战场上的迥异表现。

2023年,中英人寿虽然面临投资收益的下滑,27.87亿元的收益较上年下降了14.2%,但这一降幅在资本市场疲软的背景下尚属可接受范围。而中信保诚人寿,尽管投资收益仅微涨0.2%,达到了51.53亿元,但这一增长在资产减值损失的阴霾下显得苍白无力——高达25.51亿元的资产减值损失,如同一颗财务上的重磅炸弹,彻底击碎了利润的防线,成为其巨额亏损的关键因素之一。

联合资信的跟踪评级报告揭示了中信保诚人寿巨额减值计提的背后原因:资本市场持续疲弱,投资不及预期,部分公开市场股票和基金市值低于成本50%或连续365天市值低于成本触发减值条件。

在2024年上半年的保险业投资战场上,中英人寿的表现可谓异军突起,其财务投资收益率和综合投资收益率分别达到了5.10%和7.79%,中粮资本的披露更是印证了中英人寿的辉煌战绩:上半年投资收益高达38.9亿元,同比惊人地增加了27.5亿元,这样的增长幅度在当前的经济形势下尤为难能可贵。相形之下,中信保诚人寿在同一时期的财务表现则显得有些黯淡无光。其财务投资收益率和综合投资收益率分别为1.64%和3.84%,与中英人寿相比,这样的成绩只能算是平庸,甚至可以说是远远落后。

这种对比不禁让人费解:中信保诚人寿背靠实力雄厚的中信集团,与中信证券、中信银行等金融机构同气连枝,其投资能力理应出类拔萃。然而,面对资本市场的风云变幻,中信保诚人寿的表现却让人大跌眼镜。投资表现的疲软,对中信集团内部的投资协同效应提出了挑战。

中英人寿新任总经理来自中信保诚人寿,后者新任总经理保险履历不足

去年7月,中英人寿的总经理俞宁在长达十年的任期后,挂冠求去,留下了一个时代的印记。而董事会迅速作出反应,指定了崔巍自2023年7月1日起担任公司临时负责人,并在11月正式升任总经理。崔巍,这位1975年出生的保险业精英,曾在平安人寿、中宏人寿、慕尼黑再保险等多家知名保险公司担任要职,职业履历让人印象深刻。

图中人物系崔巍

然而,值得注意的是,崔巍在任职中英人寿之前,正是在中信保诚人寿担任副总经理。结合两家公司的业绩来看,中信保诚人寿作为崔巍的前东家,他的离开是否意味着对中信保诚人寿的不满或是对中英人寿的更高期望?他的跳槽是否预示着中信保诚人寿的管理层存在问题,或是中英人寿更具吸引力的发展机会?

与此同时,中信保诚人寿却似乎步入了一段管理层的混沌期。去年6月5日,董事长黎康忠突然宣布因个人原因辞职,留下董事长职位空悬至今,无人填补。紧接着,今年4月,原总经理赵小凡也因年龄达到退休界限而告别了他长达11年的总经理职位。他的退休不仅是个人职业生涯的结束,似乎也象征着公司一个长期稳定时期的落幕。

然而,赵小凡的长期任职,虽然彰显了他对公司的忠诚和深厚经验,但在任期的黄昏时分,也暴露了一个不容忽视的现实问题:随着退休年龄的逼近,其可能已缺乏推动公司进行必要变革和创新的动力和精力。这种管理层的老化,或许正是中信保诚人寿业绩不佳的潜在原因之一。

随后,董事会批准常戈担任临时负责人,并于今年6月经国家金融监督管理总局核准,常戈正式出任中信保诚人寿总经理。尽管常戈拥有令人印象深刻的头衔——正高级经济师和金融学博士,以及在中国农业银行和中信银行的资深经历,但他的职业生涯主要深耕于银行业务领域,而在保险行业的专业经验相对较少,这引发了对其在中信保诚人寿领导岗位上能否迅速适应并推动公司发展的疑问。毕竟,保险行业与银行业务在产品特性、风险管理和市场策略上有着本质的不同,需要领导者具备相应的专业洞察力和创新能力。

图中人物系常戈

在这一系列变动背后,隐藏着的是更深层次的公司治理和战略布局问题。中信保诚人寿的人事变动,崔巍从中信保诚人寿的转战中英人寿,这一切是否只是偶然?崔巍的离去,是否意味着中信保诚人寿在人才战略上的失误?而常戈的上任,是否只是中信集团内部权力重组的一部分?从履历上看,崔巍在保险行业的专业素养显然更为突出,但在中信保诚人寿这场高层人事腾挪转换的棋局中,他似乎成了被边缘化的棋子。

回顾过往,中英人寿的稳健业绩仿佛在默默诉说着一个真理:在保险行业这个复杂多变的世界里,将专业的事托付给真正专业的人,是通往成功的不二法门;相形之下,中信保诚人寿的业绩落后,仿佛是市场的警钟长鸣,提醒着每一位市场参与者,金融巨头亦不能轻视保险行业的内在逻辑与市场规则,必须以敬畏之心,深刻洞察其运作之道。

展望未来,两家公司的业绩对决,将成为两位70后总经理——中英人寿的崔巍与中信保诚人寿的常戈——的智力较量。他们,同生于70年代,肩负着引领各自公司走向未来的重任。这两位总经理的智慧与策略,将如何引领他们的公司在保险业的汪洋大海中破浪前行,谁又将在这场业绩的马拉松中,展现出超凡脱俗的耐力与速度,成为市场关注的焦点。